特定増改築等住宅借入金等特別控除

2013.12.19

既存住宅の省エネおよびバリアフリー改修工事にかかる特別控除

概要

以前記事にした「住宅特定改修特別税額控除」と異なる点は、ローンに対する特別控除であるという点です。それでは詳しく見ていきましょう。

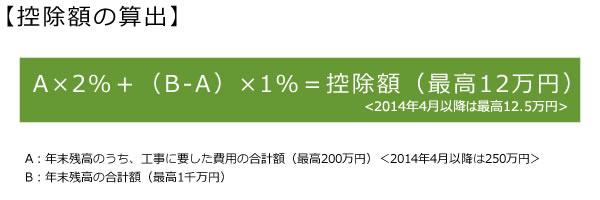

住宅ローンを利用して、一定の省エネ改修工事やバリアフリー改修工事を行った場合は、年末のローン残高に応じて一定の額を5年間にわたって所得税から控除できます。

対象となる省エネ改修工事

- 全ての居室の窓全部の改修工事

- 床の断熱工事

- 天井の断熱工事

- 壁の断熱工事

- これらと合わせて行う修繕・模様替えで工事費用が30万円(2014年4月以降は50万円)を超えるもの

対象となるバリアフリー改修工事

廊下の拡幅、階段の勾配の緩和、浴室・トイレ改良、手すりの設置、段差の解消、引き戸への取り換え、床表面のすべり止め工事などで、工事費用が30万円(2014年4月以降は50万円)を超えるもの。

適用の要件

要件は以下の内容となります。

バリアフリー改修工事

- 工事の日から6か月以内に居住し適用を受ける年の12月31日までに引き続いて住んでいること

- 税額控除を受ける年分の合計所得額が3000万円以下であること。

- 工事後の住宅の床面積が50㎡以上であり床面積の2分の1以上の部分が自己の居住用であること。

(床面積は登記簿に表示されている床面積。マンションの場合は登記簿上の専有部分の床面積) - 工事費用の2分の1以上の額が自己の居住用部分の工事費用であること

- 5年以上にわたり分割して返済する借入金または責務があること。

- 入居した年とその前後の2年ずつの5年間に、居住用財産の長期譲渡所得の課税の特例を受けていないこと。

バリアフリー改修・省エネ改修工事の早見表

| 居住年 | 特定増改築等限度額 | 控除率 | 各年の控除額限度額 | 最大控除額 |

| その他の借入限度額 | ||||

| 2014年3月31日まで | 200万円 | 2.0% | 4万円 | 60万円 |

| 800万円 | 1.0% | 8万円 | ||

| 2014年4月~2017年12月 | 250万円 | 2.0% | 5万円 | 62.5万円 |

| 750万円 | 1.0% | 7.5万円 |

申告の方法

確定申告書に受託借入金等特別控除の計算明細書、住民票の写し、借入金の年末残高証明書、登記事項証明書、請負恵沢所の写し、工事明細書、源泉徴収票(給与所得者)などを添付して控除を受けます。給与所得者は特年以降、年末調整でこの特別控除の適用をうけることができます。